Comment le logiciel peut-il m’aider à remplir ma déclaration DMSM ?

3 min de lecture

Les laboratoires de prothèses dentaires sont soumis depuis le 1er janvier 2012 à la taxe sur les dispositifs médicaux (vente de DMSM). Cette taxe est due par les entreprises assujetties à la TVA. Or, les laboratoires de prothèses dentaires sont exonérés de TVA mais sont considérés comme assujettis et donc soumis à cette taxe.

Cette taxe concerne les laboratoires dont le chiffre d’affaires dépasse 500 000 €.

Elle n’est due que sur la première mise sur le marché des Dispositifs Médicaux en France. Le montant à déclarer correspond au chiffre d’affaires du laboratoire à l’exception des réparations ou interventions sur des prothèses déjà facturées. Le montant de cette taxe est de 0.29 % du chiffre d’affaires de l’année précédente. La déclaration doit être faite avant le 20 avril de chaque année sur le formulaire 3310 A concernant la déclaration de la TVA et des taxes assimilées. Vous pouvez contacter le Service des Impôts des Entreprises de votre département pour obtenir un imprimé personnalisé (Cerfa 3310 A).

Par ailleurs, étant redevable de la taxe sur les dispositifs médicaux, vous devez impérativement adresser à l’ANSM et au Comité économique des produits de santé, au plus tard le 31 mars, une déclaration relative aux ventes réalisées au cours de l’année civile précédente. Le fait de ne pas adresser cette déclaration à l’ANSM est puni de 45 000 euros d’amende, communiquer une déclaration incomplète ou inexacte est puni de 25 000 euros d’amende.

Afin de calculer le montant de la taxe, vous devez retirer de votre chiffre d’affaires annuel :

Les réparations

Les PEI

Les cires d’occlusion

Les modèles d’étude en orthodontie

La sous-traitance fabriquées et vendue à d’autres laboratoires uniquement

L’astuce consiste donc a séparer ces types de produits dans une ou plusieurs familles indépendantes (« non-soumises à la taxe »), puis d’afficher votre chiffre d’affaires par familles. Il ne vous restera plus qu’à retrancher du montant total le montant de ces familles.

Afin de créer une (ou plusieurs) famille(s) spécifique(s) aux prestations non-soumises à la taxe DMSM, procédez comme suit :

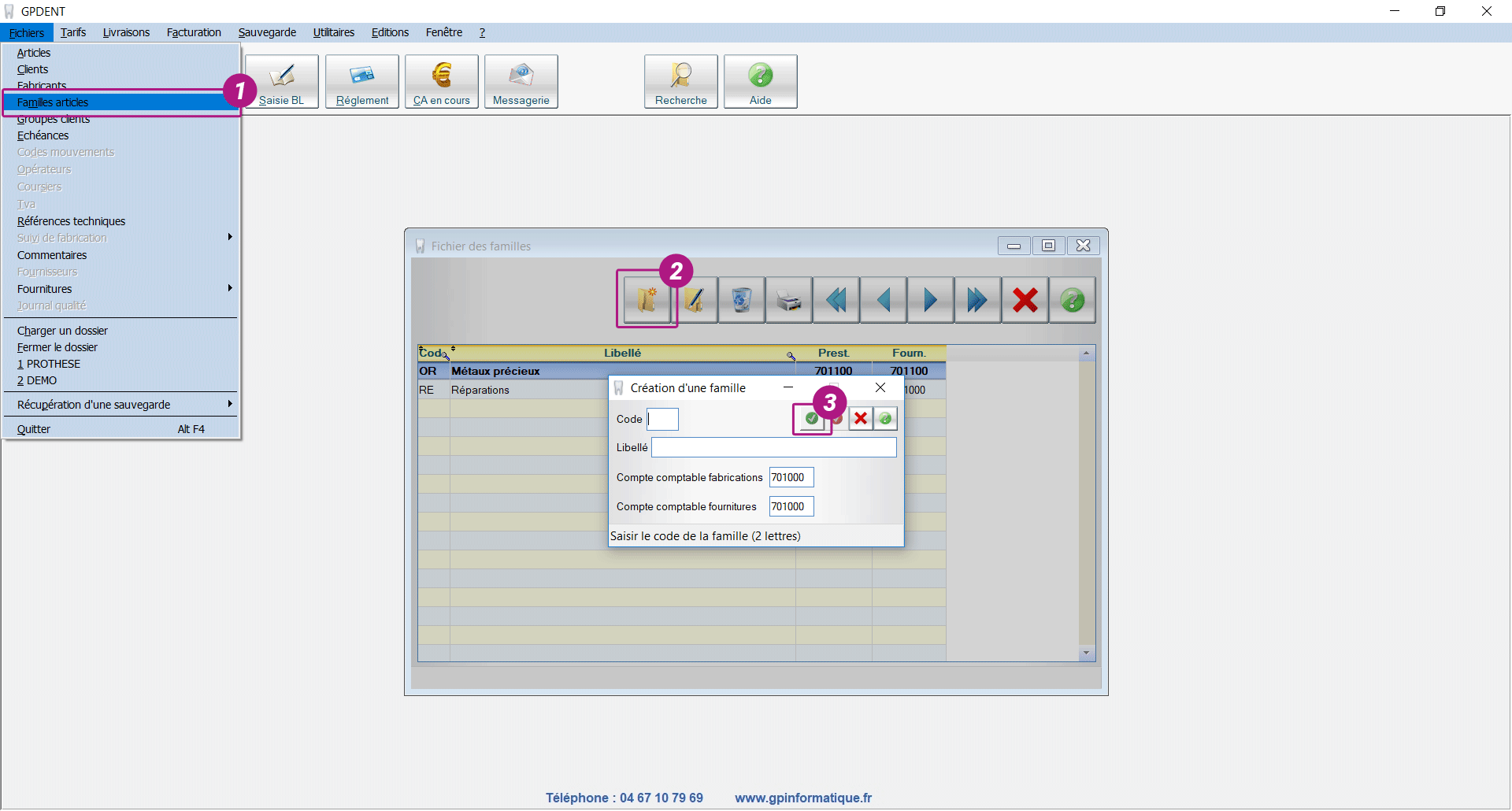

Rendez-vous dans le menu « Fichiers », puis cliquez sur « Familles articles »

Cliquez sur le bouton « Nouveau »

Renseignez un code (sur 2 caractères), un libellé (par exemple « Réparations »), et validez en cliquant sur la coche verte

Vous devez désormais déplacer les articles non-soumis à la taxe vers cette nouvelle famille :

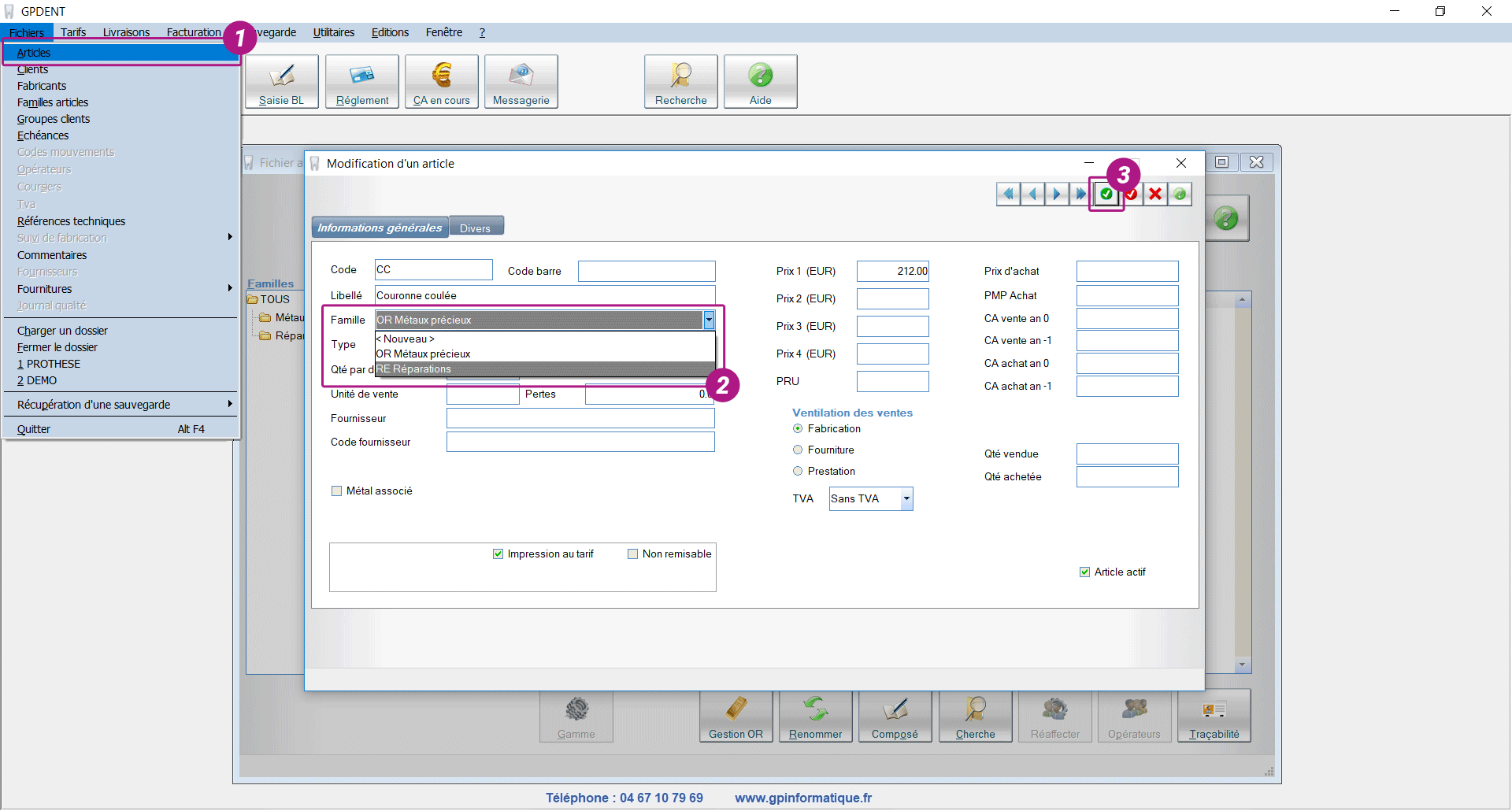

Rendez-vous dans le menu ‘Fichiers », et cliquez sur « Articles »

Faîtes un double-clic sur l’article à déplacer. Dans la fiche de l’article, cliquez sur la liste déroulante « Famille » et sélectionnez la nouvelle famille (par exemple « Réparations »)

Validez en cliquant sur la coche verte

Une fois votre fichier réorganisé, vous pouvez consulter les statistiques par familles en suivant la procédure suivante :

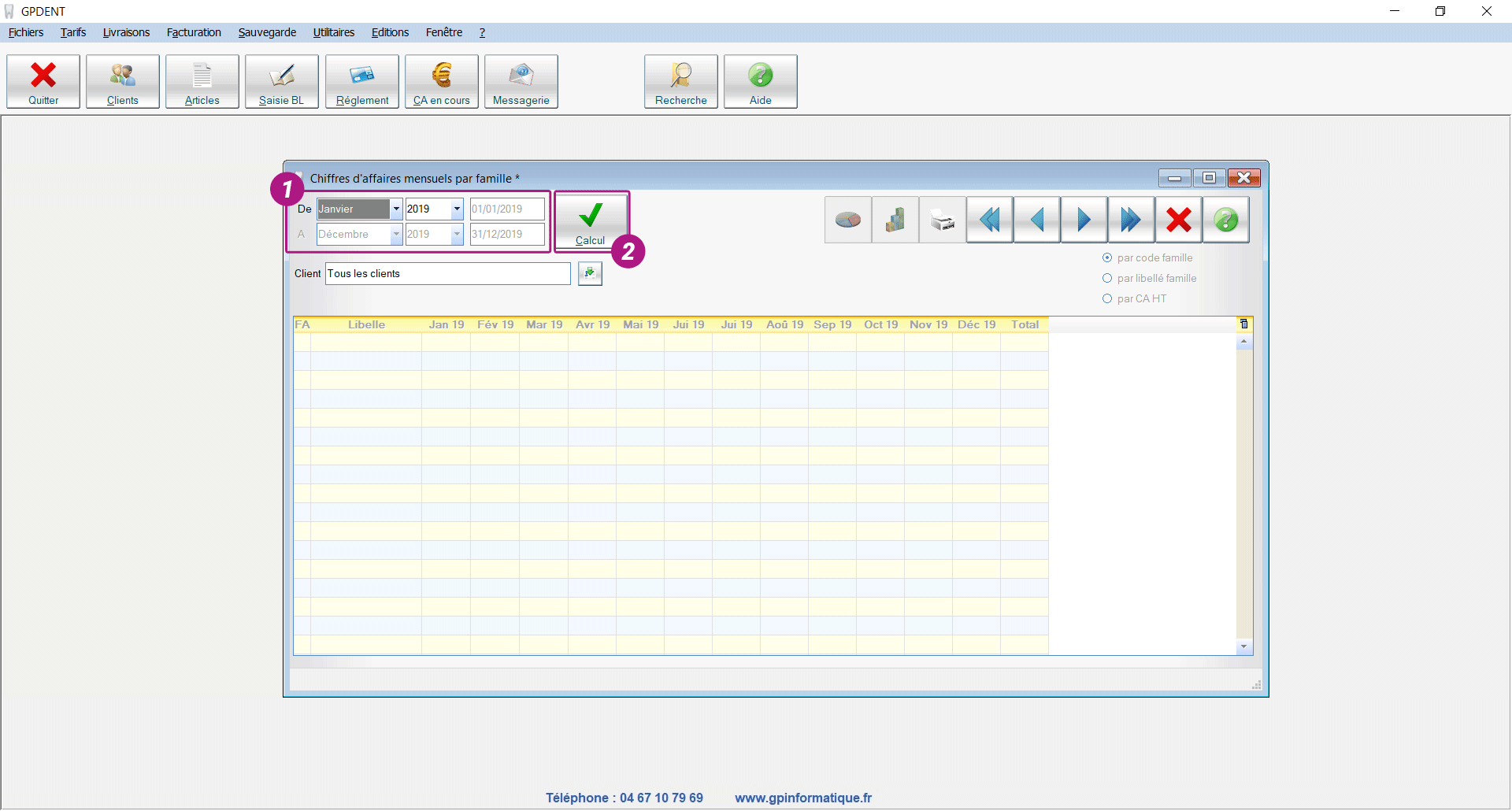

Cliquez sur le menu « Editions », puis sur « Chiffre d’affaires par familles »

Renseignez votre période (du 1er janvier au 31 décembre)

Cliquez sur le bouton « Calcul »

Le tableau vous affiche les résultats, famille par famille. Le montant des familles non-soumises à la taxe est à retrancher du montant total global.

Les laboratoires de prothèses dentaires sont soumis depuis le 1er janvier 2012 à la taxe sur les dispositifs médicaux (vente de DMSM). Cette taxe est due par les entreprises assujetties à la TVA. Or, les laboratoires de prothèses dentaires sont exonérés de TVA mais sont considérés comme assujettis et donc soumis à cette taxe.

Cette taxe concerne les laboratoires dont le chiffre d’affaires dépasse 500 000 €.

Elle n’est due que sur la première mise sur le marché des Dispositifs Médicaux en France. Le montant à déclarer correspond au chiffre d’affaires du laboratoire à l’exception des réparations ou interventions sur des prothèses déjà facturées. Le montant de cette taxe est de 0.29 % du chiffre d’affaires de l’année précédente. La déclaration doit être faite avant le 20 avril de chaque année sur le formulaire 3310 A concernant la déclaration de la TVA et des taxes assimilées. Vous pouvez contacter le Service des Impôts des Entreprises de votre département pour obtenir un imprimé personnalisé (Cerfa 3310 A).

Par ailleurs, étant redevable de la taxe sur les dispositifs médicaux, vous devez impérativement adresser à l’ANSM et au Comité économique des produits de santé, au plus tard le 31 mars, une déclaration relative aux ventes réalisées au cours de l’année civile précédente. Le fait de ne pas adresser cette déclaration à l’ANSM est puni de 45 000 euros d’amende, communiquer une déclaration incomplète ou inexacte est puni de 25 000 euros d’amende.

Afin de calculer le montant de la taxe, vous devez retirer de votre chiffre d’affaires annuel :

Les réparations

Les PEI

Les cires d’occlusion

Les modèles d’étude en orthodontie

La sous-traitance fabriquées et vendue à d’autres laboratoires uniquement

L’astuce consiste donc a séparer ces types de produits dans une ou plusieurs familles indépendantes (« non-soumises à la taxe »), puis d’afficher votre chiffre d’affaires par familles. Il ne vous restera plus qu’à retrancher du montant total le montant de ces familles.

Afin de créer une (ou plusieurs) famille(s) spécifique(s) aux prestations non-soumises à la taxe DMSM, procédez comme suit :

Rendez-vous dans le menu « Fichiers », puis cliquez sur « Familles articles »

Cliquez sur le bouton « Nouveau »

Renseignez un code (sur 2 caractères), un libellé (par exemple « Réparations »), et validez en cliquant sur la coche verte

Vous devez désormais déplacer les articles non-soumis à la taxe vers cette nouvelle famille :

Rendez-vous dans le menu ‘Fichiers », et cliquez sur « Articles »

Faîtes un double-clic sur l’article à déplacer. Dans la fiche de l’article, cliquez sur la liste déroulante « Famille » et sélectionnez la nouvelle famille (par exemple « Réparations »)

Validez en cliquant sur la coche verte

Une fois votre fichier réorganisé, vous pouvez consulter les statistiques par familles en suivant la procédure suivante :

Cliquez sur le menu « Editions », puis sur « Chiffre d’affaires par familles »

Renseignez votre période (du 1er janvier au 31 décembre)

Cliquez sur le bouton « Calcul »

Le tableau vous affiche les résultats, famille par famille. Le montant des familles non-soumises à la taxe est à retrancher du montant total global.

Gérer le consentement

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.